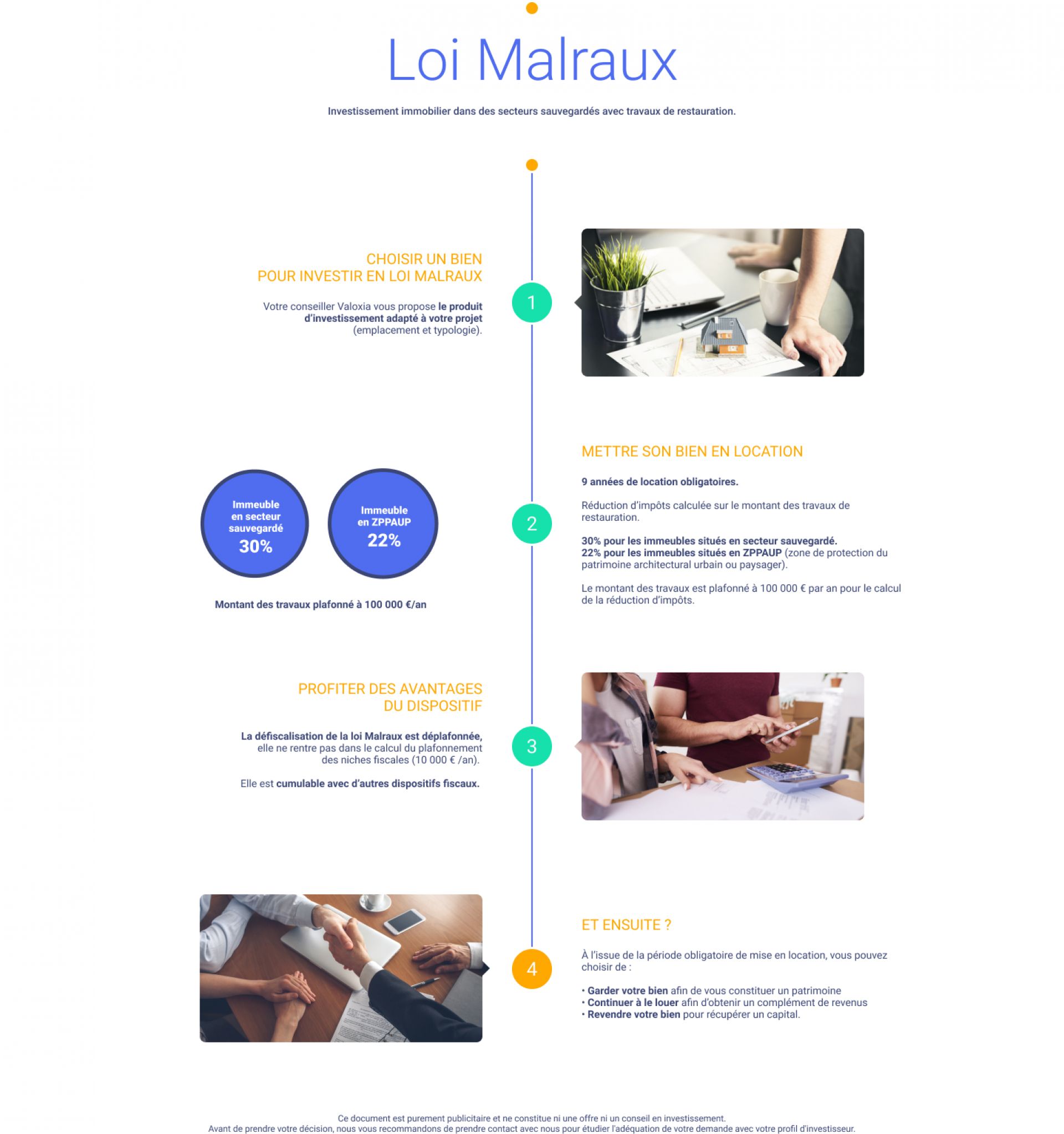

La loi Malraux

Tous les contribuables domiciliés en France au sens de l'article 4 B qui acquièrent ou sont propriétaires d'un bien immobilier (situé dans un Périmètre Sauvegardé) et qui font des travaux de restauration.

Depuis le 1er janvier 2013, la réduction d'impôt en loi Malraux ne rentre plus dans le plafonnement des niches fiscales.

Le dispositif Malraux donne droit à une réduction d'impôt calculée sur le montant des travaux de restauration engagés par le contribuable à hauteur de :

Le montant des travaux pour le calcul de la réduction d'impôt en loi Malraux est plafonné à 100 000€ par an.(soit une réduction d'impôt maximum de 30 000 € / an).

La Défiscalisation Malraux s'adresse depuis le 1er janvier 2013 aux contribuables français qui investissent dans des appartements à rénover (logements destinés à la location). Les travaux doivent aboutir à la restauration complète de immeuble et la qualité du bâti est suivie par un Architecte des Bâtiments de France. Les opérations en loi Malraux sont localisées la plupart du temps dans les Centres Villes Historiques et offrent aux investisseurs une excellente opportunité de défiscalisation et une bonne protection à moyen et long terme.

Le nouveau dispositif Malraux applicable depuis 2009 prévoit que les travaux peuvent être réalisées dans le cadre d'un contrat de vente d'immeuble à rénover prévu à l'article L. 262 1 du code de la construction et de l'habitation. Autrement dit, il suffit de justifier le paiement des travaux aux entreprises et non plus à l'Association Foncière Urbaine Libre (AFUL). Le montant des dépenses ouvrant droit à la réduction d'impôt est alors celui correspondant au prix des travaux devant être réalisés par le Vendeur et effectivement payés par l'investisseur en loi Malraux à l'entreprise de travaux. Le recours à la vente en l'état futur de rénovation a le mérite de la simplicité et permet de meilleures garanties aux acquéreurs.

Dans le cadre de l'aménagement de la loi Malraux, la réduction d'impôt est conditionnée à l'engagement de restaurer l'ensemble de l'immeuble et de louer les logements nus à usage d'habitation principale pendant une durée minimale de 9 ans.

L'engagement de location en loi Malraux doit prendre effet dans les 12 mois qui suivent la date d'achèvement des travaux de l'immeuble.

La déduction en loi Malraux est limitée à 100 000 € de travaux par an. La réduction d'impôt de la loi de défiscalisation Malraux s'étale sur la période du paiement effectif des travaux et ne doit pas dépasser 3 ans après la date de délivrance du permis de construire. Toutefois, en cas de fouilles archéologiques, le délai maximal de 3 ans, peut être majoré d'un an, ce qui porte le délai global à 4 ans.

Les Travaux de restauration en loi Malraux doivent obligatoirement faire l'objet d'une Autorisation Spéciale délivrée par le Préfet (ASP) « avant » le démarrage des travaux. Les Travaux sont nécessairement suivis par les Architectes des Bâtiments de France.

Réduction d’impôts grâce à une mise en location nue dans les DOM TOM

EN SAVOIR PLUSRéduction d'impôts grâce à la déductibilité des travaux de rénovation

EN SAVOIR PLUSRéduction d'impôts grâce aux cotisations versées au titre d’un contrat Madelin

EN SAVOIR PLUSPourquoi et comment bénéficier du dispositif Monuments Historiques

EN SAVOIR PLUS