LOI GIRARDIN INDUSTRIELLE

Défiscaliser ne s’improvise pas. Il faut anticiper. Le dispositif Girardin Industriel est toujours efficace et d’actualité.

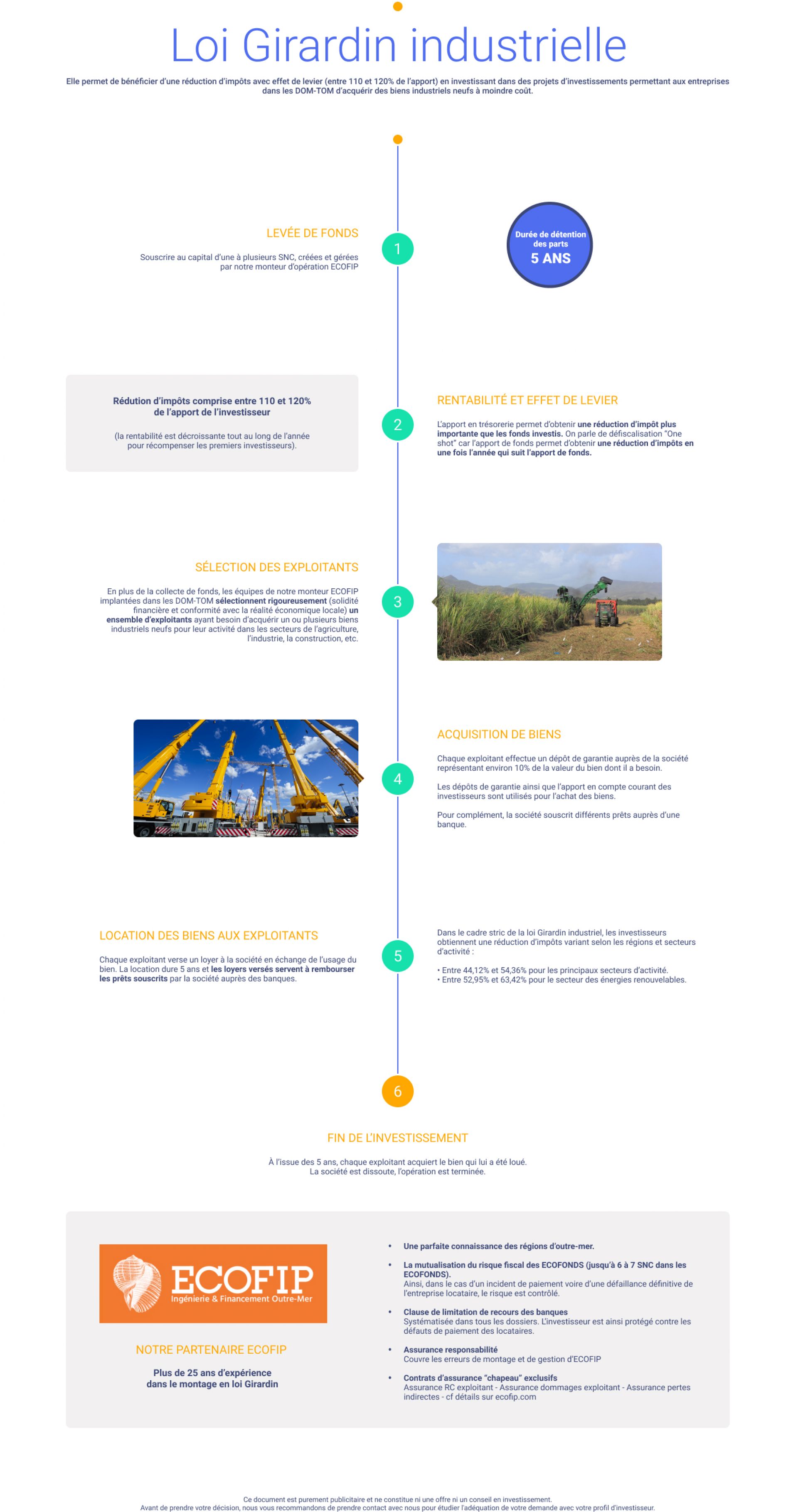

Particulièrement adapté, ce produit de défiscalisation de trésorerie permet une réduction d’impôts « one shot ». Il a pour principal objet d’accorder une réduction d’impôts aux contribuables en contrepartie d’investissements bénéficiant à des entreprises ultramarines dans les secteurs considérés comme prioritaires pour le développement économique et social de ces territoires.

L’investisseur bénéficie en année N + 1 d’une réduction d’impôts de l’ordre de 122 % à 110 % de l’investissement réalisé.

Les sommes investies en Girardin Industriel ne donnent pas lieu à un versement quelconque de revenus ou dividendes, mais bien à une réduction d’impôts imputable sur l’impôt dû au titre des revenus de l’année de souscription.

Les opérations proposées par notre partenaire ECOFIP consistent à offrir aux investisseurs, la possibilité d'investir dans les régions d'Outre mer selon un schéma sécurisé. La participation financière de ces investisseurs est limitée au seul apport qu'ils effectuent lors de l'entrée dans l'opération.

Ce schéma consiste à acquérir par l'intermédiaire de Sociétés en Nom Collectif ( SNC ) des investissements destinés à être confiés en location à des entreprises domiennes. Les investisseurs qui auront souscrit au capital de ces sociétés bénéficieront, en contrepartie de leur apport en capital, d'une réduction fiscale en proportion de leur participation.

Le financement de la SNC est constitué pour l'essentiel d'apports en fonds propres réalisés par des investisseurs, d'un dépôt de garantie réalisé par le ou les exploitants , ainsi que par un ou des crédits bancaires et le cas échéant d'une subvention d'investissement.

Les contrats de location, pour chaque exploitant, prévoient une similitude de leurs échéances de loyers (en date et en montants) avec les échéances de remboursement du crédit contracté par la SNC pour le financement des investissements loués.

Les banques ou organismes financiers disposent de garanties portant sur le bien financé (nantissement, gage, hypothèque, ...) ainsi que sur la société locataire ou ses dirigeants (caution, ...) et abandonnent de ce fait tout recours contre la SNC et ses associés (clause de non recours) en cas de défaillance de l'exploitant dans le paiement des loyers.

Les investisseurs sortent de l'opération à l'issue de la période de location et la SNC, devenue sans objet, est ensuite dissoute.

Ainsi tout le monde y trouve son compte :

- l'entreprise locale bénéficie d'un matériel financé à moindre coût, elle en devient même propriétaire pour 1 € au terme du bail.

- l'investisseur associé bénéficie d'une réduction d'impôt supérieure au montant de sa souscription. En effet, la réduction d'impôt est calculée sur le montant du financement octroyé par la SNC (au minimum 50%) alors que la souscription à la SNC n'est généralement que de l'odre de 40% du montant du financement. La réduction, obtenue en une seule fois, est octroyée sur l'impôt sur les revenus de l'année de la souscription.

Le taux de la réduction d'impôt est variable suivant les types d'investissements, les départements ou territoires d'Outre-Mer dans lesquels ils sont réalisés, et la période de souscription (début ou fin d'année). Il se situe généralement entre 38,25 et 53,55% du montant de la souscription.

Ce qui finalement, permet d'obtenir un montant de réduction d'impôt variant de 15% à 21% de la somme investie. Si la réduction d'impôt venait à dépasser l'impôt du contribuable, l'excédent serait mis en réserve pour être déduit sur les 5 années suivantes.

La qualité du montage de la SNC est primordiale pour éviter tout risque financier ou fiscal. Il est donc recommandé de s'adresser à des professionnelse de la loi Girardin Industriel, pratiquant le dispositif depuis de nombreuses années.

C'est la raison pour laquelle nous avons sélectionné le monteur d'opération ECOFIP, reconnu depuis plus de 20 ans dans le secteur, qui sécurise parfaitement ce type de montage.

• Par la mutualisation : ECOFIP propose, via ses ECOFONDS, d'investir dans 5 à 7 SNC, sur plusieurs exploitants, dans plusieurs régions d'Outre Mer, divisant ainsi mécaniquement le risque d'exploitation.

• Par ses multiples implantations régionales : la crédibilité des entreprises financées est aussi bien liée à la bonne connaissance de leur environnement économique local (bonne réputation du chef d'entreprise) qu'à la lecture de ses bilans.

• Par ses assurances aux garanties exclusives :

RC PRO : ECOFIP a souscrit auprès de MMA COVEA RISK une police portant le No 115.420.459, ainsi l'éventuelle défaillance de la société dans son activité de montage est couverte à hauteur de 1 500 000 € par sinistre et par an.

l'éventuelle défaillance de la société dans son activité de montage est couverte à hauteur de 1 500 000 € par sinistre et par an.

RC CHAPEAU : Ecofip a sosucrit auprès de la compagnie d'assurance CMAM, mandatée en Outre Mer par la société Océaliz, un contrat d'assurance responsabilité civile chapeau portant le numéro 900000000 pour l'ensemble de ses contrats d elocation en cours et à venir afin de protéger les investisseurs en cas de défaillance de la part d'un l'exploitant.

PERTES FISCALES INDIRECTES : intégrée au contrat d'assurance RC Cpeau, cette garantie exclusive couvre le montant de la réduction des investisseurs dans le cas d'une remise en cause de l'avantage fiscal liée à la perte totale des biens loués (sinistre) ou liée à l'agissement délictueux d'un intermédiaire ou d'un locataire.

Dans tous les cas, leur connaissance du tissu local, leurs origines domiennes, leur implantation physique sur place et leur réactivité sont les meilleures garanties.

LE PLAFONNEMENT GLOBAL Article 200-OA du CGI Majoré des réductions d’impôt mentionnées aux articles 199 undecies A,199 undecies B et 199 undecies C.

En complément du plafonnement individuel de chacun des avantages fiscaux permettant de réduire l’impôt dû, le CGI prévoit un plafonnement de la somme des avantages fiscaux :

- La loi de finances 2015 n’a pas modifié le plafonnement global 10 000 € par foyer fiscal et par an.

- 18 000 € en cas d’investissement Outre-Mer.

Le plafond global des 18 000 € s’applique en cas d’investissements Outre-Mer 2015 ainsi que d’investissements Sofica 2015. Dans ces 18 000 € sont inclus les 10 000 € de plafond global pour toutes les autres réductions d’impôts initiées en 2015 (hors Outre-Mer et Sofica).

Quelque soit le revenu net imposable d’un foyer fiscal, il pourra bénéficier d’un plafond de réduction d’impôt de 18 000 €.

Ce montant ainsi défini nous indique le plafond global des avantages fiscaux ou le "droit à défiscaliser".

Pour tenir compte de la spécificité des investissements productifs Outre-mer, et parce que l’état impose au contribuable une rétrocession de son avantage fiscal au profit de l’exploitant situé Outre-mer, les réductions d’impôt accordées à ce titre ne sont prises en compte que pour la fraction non rétrocédée. Ainsi, dans le cadre de la loi Girardin industrielle, seul le montant de la réduction d’impôt non rétrocédée est pris en compte dans le calcul du plafonnement global.

![]()

Réduction d’impôt spécifique pour le plein droit plafonnée à 40 909 € par an et par foyer fiscal.

Ce qui correspond à un plafond de 18 000 € après rétrocession de 56 % de l’avantage fiscal.

C’est donc 18 000 € qui s’imputent au Droit à Défiscaliser.

En effet, le législateur considère que 56% de l’économie d’impôt réalisée par l’investisseur est reversée à l’exploitant local, donc que l’économie d’impôt ne doit être comptabilisée qu’à hauteur de 44% du Droit à Défiscaliser.

Pour 40 909 € d’économie d’impôt, 22 909 € sont rétrocédés à l’exploitant et 18 000 € viennent en déduction du Droit à Défiscaliser,

soit 40 909 € - (40 909 € x 56 %) = 18 000 €.

Pour 20 000 € d’économie d’impôt, 11 200 € sont rétrocédés à l’exploitant et 8 800 € viennent en déduction du Droit à Défiscaliser,

soit 20 000 € - (20 000 € x 56 %) = 8 800 €.

Avec 3 parts et un revenu net imposable de 200 000 € sur 2015, l’impôt prévisionnel serait de 51 897 €

Droit à Défiscaliser = 18 000 €

Apport de 34 669 € dans un ECOFONDS en 2015*

Economie d’impôt Girardin réalisée :

40 909 € dont 44 % soit 18 000 € s’impute au Droit à Défiscaliser :

18 000 € - 18 000 €

Soit un solde du Droit à Défiscaliser de 0 €

Sans autre défiscalisation, le montant de l’impôt dû serait de 10 988 € (51 897 € - 40 909 €).

Avec 2 parts et un revenu net imposable de 100 000 € sur 2015, l’impôt prévisionnel serait de 18 725 €

Droit à Défiscaliser = 18 000 €

Apport de 15 869 € dans un ECOFONDS en 2015*

Economie d’impôt Girardin réalisée :

18 725 € dont 44 % soit 8 239 € s’impute au Droit à Défiscaliser : 18 000 € - 8 239 €

Soit un solde du Droit à Défiscaliser de 9 761 €

Sans autre défiscalisation, le montant de l’impôt dû serait de 0 €.

![]()

Réduction d’impôt spécifique pour les dossiers avec agrément fiscal plafonnée à 52 941 € par an par foyer fiscal.

Ce qui correspond toujours à un plafond de 18 000 € après rétrocession de 66 % de l’avantage fiscal ou de la réduction d’impôt, car c’est un dossier avec agrément.

C’est donc 18 000 € qui s’imputent au Droit à Défiscaliser.

En effet, le législateur a considéré que pour les dossiers de plus de 250 000 €, donc soumis à agrément fiscal, 66 % de l’économie d’impôt réalisée par l’investisseur est reversé à l’exploitant local, ainsi l’économie d’impôt ne doit être comptabilisée qu’à hauteur de 34 % du Droit à Défiscaliser.

Pour 52 941 € d’économie d’impôt, 32 941 € sont rétrocédés à l’exploitant et 18 000 € viennent en déduction du Droit à Défiscaliser.

Ce qui correspond bien à un plafond de 18 000 € après rétrocession de 66 % de l’avantage fiscal ou de la réduction d’impôt. C’est donc 18 000 € qui s’imputent au Droit à Défiscaliser.

Avec 4 parts et un revenu net imposable de 150 000 € sur 2015, l’impôt prévisionnel serait de 28 425 €

Droit à Défiscaliser = 18 000 €

Apport de 24 089 € dans une SAS avec agrément en 2015* Economie d’impôt Girardin réalisée :

28 425 € dont 34 % soit 9 665 € s’impute au Droit à Défiscaliser : 18 000 € - 9 665 €

Soit un solde du Droit à Défiscaliser de 8 335 €

Sans autre défiscalisation, le montant de l’impôt dû serait de 0 €.

Avec 3 parts et un revenu net imposable de 300 000 € sur 2015, l’impôt prévisionnel serait de 92 925 €

Droit à Défiscaliser = 18 000 €

Apport de 44 865 € dans une SAS avec agrément en 2015* Economie d’impôt Girardin réalisée :

52 941 € dont 34 % soit 18 000 € s’impute au Droit à Défiscaliser :

18 000 € - 18 000 €

Soit un solde du Droit à Défiscaliser de 0 €

Sans autre défiscalisation, le montant de l’impôt dû serait de 39 984 € (92 925 € - 52 941 €).

![]()

Réduction spécifique Girardin article 199 - undecies C - est plafonnée à 60 000 € par an par foyer fiscal.

Ce qui correspond toujours à un plafond de 18 000 € après rétrocession de 70 % de l’avantage fiscal ou de la réduction d’impôt, car c’est un dossier logement social.

C’est donc 18 000 € qui s’imputent au Droit à Défiscaliser.

En effet, le législateur a considéré que pour les dossiers de logement social, donc soumis à agrément fiscal, 70 % de l’économie d’impôt réaliséepar l’investisseur est reversé à l’exploitant local, ainsi l’économie d’impôt ne doit être comptabilisée qu’à hauteur de 30 % du Droit à Défiscaliser.

Pour 60 000 € d’économie d’impôt, 42 000 € sont rétrocédés à l’exploitant et 18 000 € viennent en déduction du Droit à Défiscaliser.

Ce qui correspond bien à un plafond de 18 000 € après rétrocession de 70 % de l’avantage fiscal ou de la réduction d’impôt. C’est donc bien 18 000 € qui s’imputent au Droit à Défiscaliser.

Réduction d’impôts grâce à une mise en location nue dans les DOM TOM

EN SAVOIR PLUSRéduction d'impôts par la réhabilitation de logements situés en zones protégées

EN SAVOIR PLUSRéduction d'impôts grâce à la déductibilité des travaux de rénovation

EN SAVOIR PLUSRéduction d'impôts grâce aux cotisations versées au titre d’un contrat Madelin

EN SAVOIR PLUSPourquoi et comment bénéficier du dispositif Monuments Historiques

EN SAVOIR PLUS