Les Droits de donation

En principe, les droits de donation sont supportés par le bénéficiaire. Cependant, le donateur peut les prendre à sa charge si l’acte de donation le prévoit.

Tout d’abord, les droits de donation sont en principe dus dès que l’acte peut être qualifié de donation, c’est-à-dire lorsque :

Le donateur doit alors payer les droits de donation selon le barème en vigueur, après les abattements prévus.

Droits de donation en ligne directe après abattement | |

Tranche d’imposition | Taux d’imposition |

Inférieur ou égal à 8 072 | 5% |

8 073 à 12 109 | 10% |

12 110 à 15 932 | 15% |

15 933 à 552 324 | 20% |

552 325 à 902 838 | 30% |

902 839 à 1 805 677 | 40% |

Supérieur à 1 805 677 | 45% |

Droits de donation entre époux après abattement | |

Inférieur ou égal à 8 072 | 5% |

8 073 à 15 932 | 10% |

15 933 à 31 865 | 15% |

31 866 à 552 324 | 20% |

552 325 à 902 838 | 30% |

902 839 à 1 805 677 | 40% |

Supérieur à 7 805 677 | 45% |

Droits de donation frères-sœurs après abattement | |

Inférieur à 24 430 | 35% |

A partir de 24 430 | 45% |

Droits de donation hors famille après abattement | |

Pour les parents jusqu’au 4ème degré (neveux, oncles, cousins germains…) | 55% |

Dans les autres cas y compris les concubins non-pacsés | 60% |

Abattement | |

Donation parent – enfant (tous les 15 ans) | 100 000 |

Donation grand-parent – petit-enfant (tous les 15 ans) | 31 865 |

Donation entre époux, pacsés (tous les 15 ans) | 80 724 |

Donation frère-sœur ; oncle-tante ; neveu-nièce (tous les 15 ans) | 15 932 |

Donation personnes handicapées (tous les 15 ans) | 159 325 |

Le paiement des droits par le donateur est un moyen efficace afin de réduire le coût fiscal de la donation. Avec cette technique, le donateur pourra donner plus sans que les droits à payer pour le donataire augmentent.

1. Si la donation concerne une somme d’argent, alors le donateur qui veut payer les droits de donation a le choix de donner la somme prévue et de payer les droits ou de recalculer le montant de la donation pour que le total des droits et du don ne dépasse pas la somme initialement prévue.

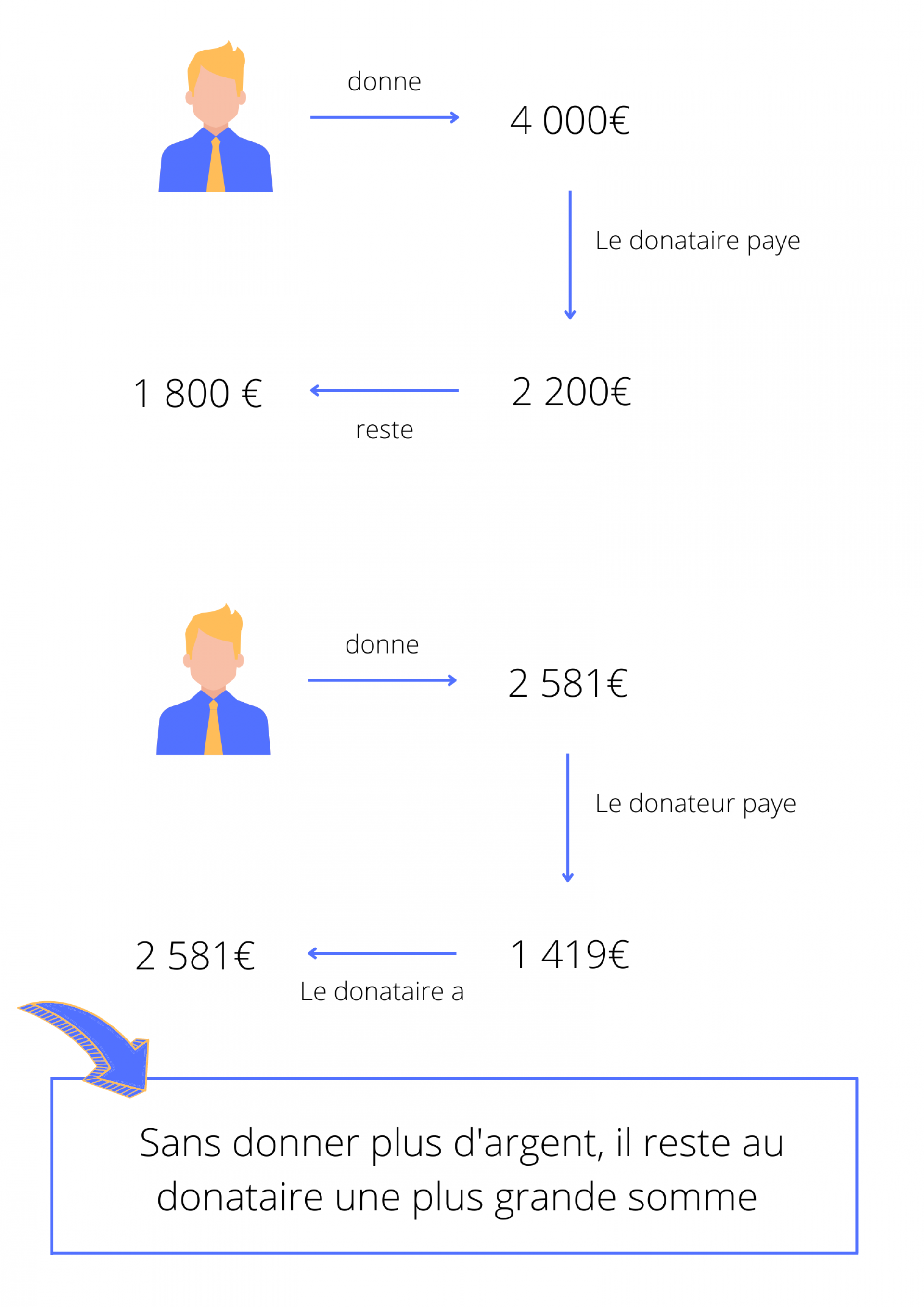

Pour illustrer cela, partons d’un exemple : si vous êtes le donateur et que vous voulez donner à votre neveu ou votre oncle une somme de 4 000€. Alors, le donataire paiera les droits de donation qui s’élève à 2 200€ et il ne lui restera que 1 800€. Vous voulez donc payer les droits de donation et donner une certaine somme. Cette somme et les droits doivent être égaux à 4 000€. Ainsi, la somme s’élèvera à 4 000/1,55 = 2 581€. Alors, vous décidez de donner 2 581€ et vous payez 1 419€ qui représentent les droits de donation.

En somme, cela ne vous coûte pas plus cher et votre donataire se retrouve avec 2 581€ au lieu de 1 800€.

2. Cependant, lorsque la donation concerne un bien, alors les droits acquittés par le donateur ne peuvent pas venir s’additionner au prix d'acquisition pour le donataire lors du calcul de la plus-value future.

Pour illustrer la situation si la donation concerne un bien, détaillons un second exemple : encore une fois vous choisissez de donner un bien d’une valeur de 4 000€ à votre neveu ou oncle. Celui-ci devra payer les 2 200€ de droits de donation.

Ensuite, si plus tard il décide de revendre le bien au prix de 8 000€, alors la plus-value sera égale au prix de vente moins le prix d’acquisition mentionné dans la déclaration de donation, plus les droits de donation. La plus-value s’élèvera donc à 8 000 – 6 200 = 1 800€. En revanche, si c’est vous qui payez les droits de donation alors la plus-value serait égale à 8 000 – 4 000 = 4 000€.