L'INVESTISSEMENT EN NUE PROPRIÉTÉ

La fiscalité française est aujourd’hui l’une des plus lourdes et des plus complexes en Europe. Dans ce contexte, analyser son patrimoine et l’adapter devient une priorité constante. Privilégier certains placements qui ne génèrent pas de fiscalité et choisir un mode de financement permettant de générer des économies d’impôts est encore possible, y compris en matière immobilière.

L’investissement immobilier demeure en effet un pilier dans la constitution d’un patrimoine même si dans sa forme traditionnelle, il peut générer un poids fiscal additionnel. Réalisé en nue-propriété, cet investissement immobilier permet en revanche de profiter des nombreux atouts de la pierre tout en neutralisant sa fiscalité.

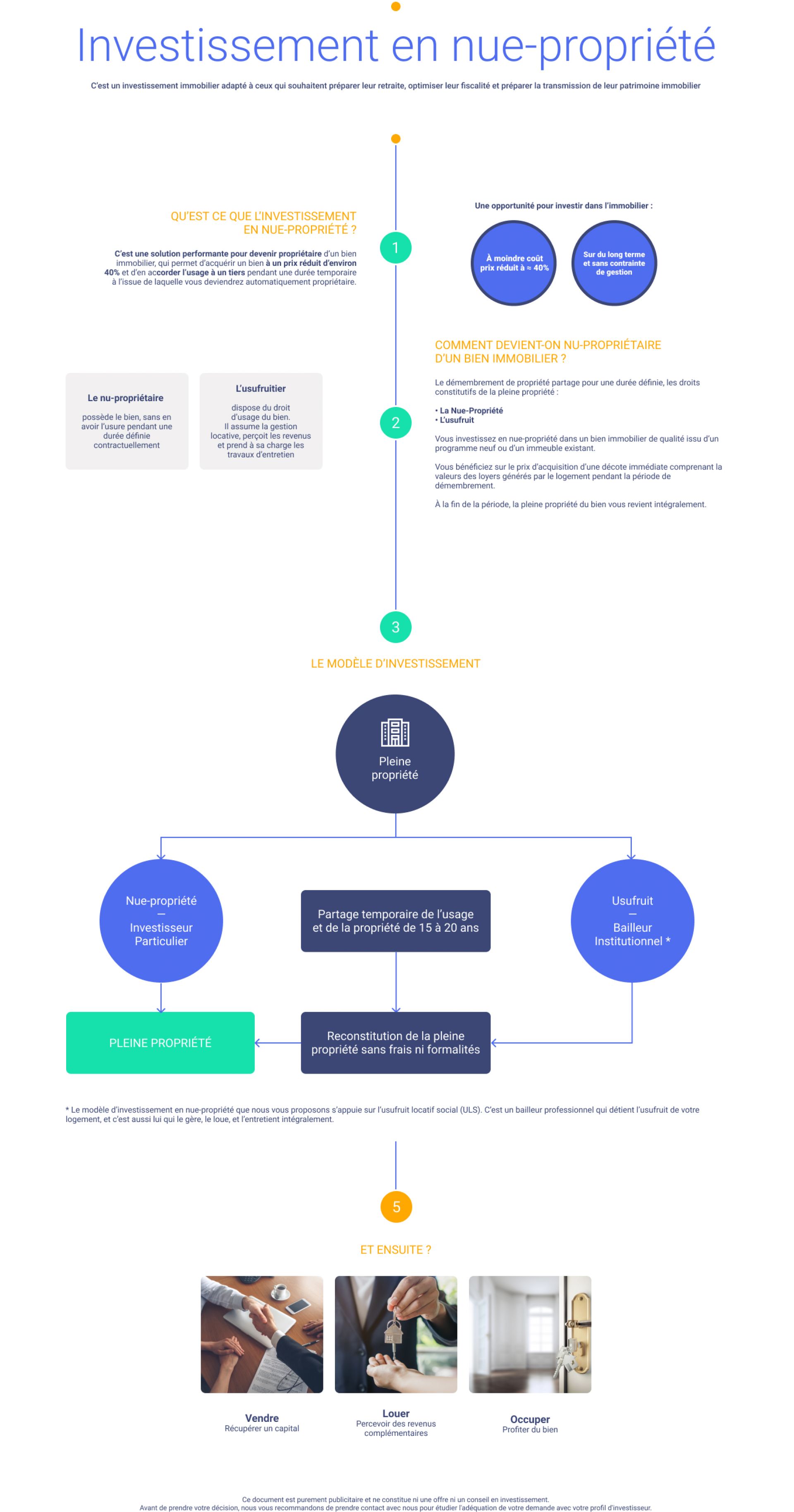

Ce dispositif, particulièrement adapté aux épargnants qui apprécient l’immobilier sans contraintes, présente de nombreux avantages qui permettent de faciliter la constitution d’un patrimoine varié et créateur de richesse. L’investisseur achète la nue-propriété d’un bien immobilier pour 50% de sa valeur actuelle.

Pendant une période de 15 ans, il est déchargé du risque locatif, de l’entretien, des charges et de la fiscalité qui sont assumés par l’usufruitier.

Au terme des 15 ans, il retrouve gratuitement et automatiquement la pleine propriété de l’appartement qu’il peut choisir d’occuper, de vendre ou de louer.

La nue-propriété permet, entre autres avantages, de capter dès l’achat, sous forme de réduction du prix, l’équivalent de 15 années de loyers totalement défiscalisés.

L’investisseur bénéficie également d'un effet de levier qui consiste à payer ou rembourser 60% seulement du bien, pendant qu'il se valorise sur 100%.

Le démembrement de propriété est inscrit dans le code civil de 1804.

Des épargnants et des bailleurs institutionnels sont réunis et chacune des parties achète ce qui l’intéresse :

• L’épargnant achète les murs et se constitue un patrimoine et des revenus à terme.

• Le bailleur achète l’usage de l’appartement qu’il loue pour une période de quinze ans à des ménages sous conditions de ressources.

Au terme du démembrement, l’épargnant nu-propriétaire devient plein propriétaire automatiquement et gratuitement. Cette dissociation du patrimoine et de l’usage permet de partager les coûts tout en préservant l’objectif principal de chaque acteur.

L’acquisition d’un appartement en nue-propriété est aujourd’hui une excellente solution patrimoniale car elle permet de transformer pleinement une capacité d'épargne ou d'emprunt en création de richesse immobilière.

DEUX ÉLÉMENTS IMPORTANTS JOUENT EN FAVEUR DE L INVESTISSEMENT EN NUE PROPRIÉTÉ :

• La fiscalité sur les revenus fonciers ne s'applique pas.

La fiscalité sur les revenus fonciers étant devenue confiscatoire, il n’est désormais quasi plus possible de rembourser un emprunt ni de se constituer un patrimoine immobilier sur la durée sans être taxé.

Certes avec un investissement en nue-propriété, l'investisseur ne perçoit aucun revenu régulier (loyer) mais il perçoit ses années de loyers immédiatement sous forme de réduction du prix.

• Les charges payées par l'usufruitier et non par le nu-propriétaire.

En effet, les charges, dépenses d'entretien, travaux sont payés par l'usufruitier : le nu-propriétaire ne supporte aucune dépense pendant toute la durée du démembrement.

L'INVESTISSEUR BÉNÉFICIE D’UNE PREMIÈRE RENTABILITÉ MÉCANIQUE

L’investissement immobilier en nue-propriété génère une rentabilité de base de 3,47 % l’an net de charges et net de fiscalité, liée à la seule récupération automatique et gratuite de l’usufruit du bien au terme du démembrement.

L'INVESTISSEUR AJOUTE À CETTE RENTABILITÉ :

• Les effets de levier du financement

• Les effets de levier fiscaux

• La revalorisation éventuelle du bien immobilier dans sa totalité (usufruit + nue-propriété) sur toute la période alors que l'investisseur n’a payé que la nue-propriété.

PROTÉGER SA RENTABILITÉ

En se constituant un patrimoine tangible et pérenne,

En cas de retour de l’inflation, la pierre étant le seul placement qui permet, grâce à l’indexation des loyers sur un indice Insee, de se protéger contre la hausse des prix.

PROTÉGER SON ÉPARGNE

En se constituant un patrimoine tangible et pérenne,

En cas de retour de l’inflation, la pierre étant le seul placement qui permet, grâce à l’indexation des loyers sur un indice Insee, de se protéger contre la hausse des prix.

SE CRÉER DU PATRIMOINE

L’immobilier est le seul placement "grand public" qui permet d’investir à crédit.

Les Français en ont largement profité pour se constituer un patrimoine et les conditions actuelles sont très favorables.

UNE SÉLECTION RIGOUREUSE

Nous vous guiderons pour faire un bon investissement, notamment quant au choix du bien et à l’analyse de son prix en pleine propriété. Ce dernier doit être cohérent avec le prix de marché pratiqué sur le secteur géographique et à qualité de construction équivalente.

En contrepartie de la perception des loyers par l'usufruitier, ce dernier gère et prend à sa charge :

A l’issue de cette période, le bailleur garantit à l’épargnant propriétaire le bon état d’habitabilité des lieux.

L'investisseur bénéficie donc d’un confort total pendant toute la durée de démembrement du bien, aucune démarche, charge ou fiscalité à supporter.

Le plan de financement est parfaitement connu dès le départ et ne connaitra aucune surprise (un impayé de loyer ou une vacance de l’appartement n’aurait aucune incidence sur la trésorerie ni sur la rentabilité de l' investissement).

Au terme du démembrement : l'investisseur choisit en fonction de ses objectifs patrimoniaux du moment de : vendre, louer ou reprendre le bien pour l’occuper.

La revente de la nue-propriété peu se faire à tout moment sans attendre la fin du démembrement et ce en conservant les avantages fiscaux acquis.

Le nouvel investisseur pourra bénéficier des mêmes avantages fiscaux.

Le marché secondaire est actif, de nombreux épargnants recherchant des durées d’investissement inférieures à 15 ans.

La réalisation d'un investissement en nue-propriété au moyen d’un prêt immobilier, les intérêts de ce dernier deviennent déductibles des revenus fonciers existants par ailleurs.

Ceci permet de réduire le montant de l'impôt sur le revenu et des prélèvements sociaux.

Réaliser un investissement en nue-propriété à crédit permet d’une part de réaliser un placement prudent et rentable, d’autre part de défiscaliser les revenus fonciers provenant d’autres biens.

Financé grâce à un prêt, l’investissement immobilier en nue-propriété est neutre sur L' ISF : tout en constituant un patrimoine immobilier et un complément de revenus à terme, L'investisseur n'augmente pas son ISF en passant sur une tranche supérieure.

Financé avec des fonds propres ou par l'arbitrage d'une fraction du patrimoine actuellement taxé, ce placement permet de diminuer d'autant la facture d'ISF.

En effet, l'investissement en nue-propriété ne rentrant pas dans la base taxable de cet impôt, les fonds ayant servi à acquérir le bien en nue-propriété ne sont plus taxés à l'ISF et la facture fiscale s'en trouve réduite.

Il est ainsi possible de passer dans une tranche fiscale inférieure, voir de ne plus être assujetti à l'ISF dès lors que le patrimoine net à déclarer devient inférieur à 1,3M€.