Le PEA

Le PEA est un placement financier à long terme très courant qui permet d’investir en Bourse dans des entreprises cotées faisant partie de l’Union européenne et qui offre des avantages fiscaux intéressants.

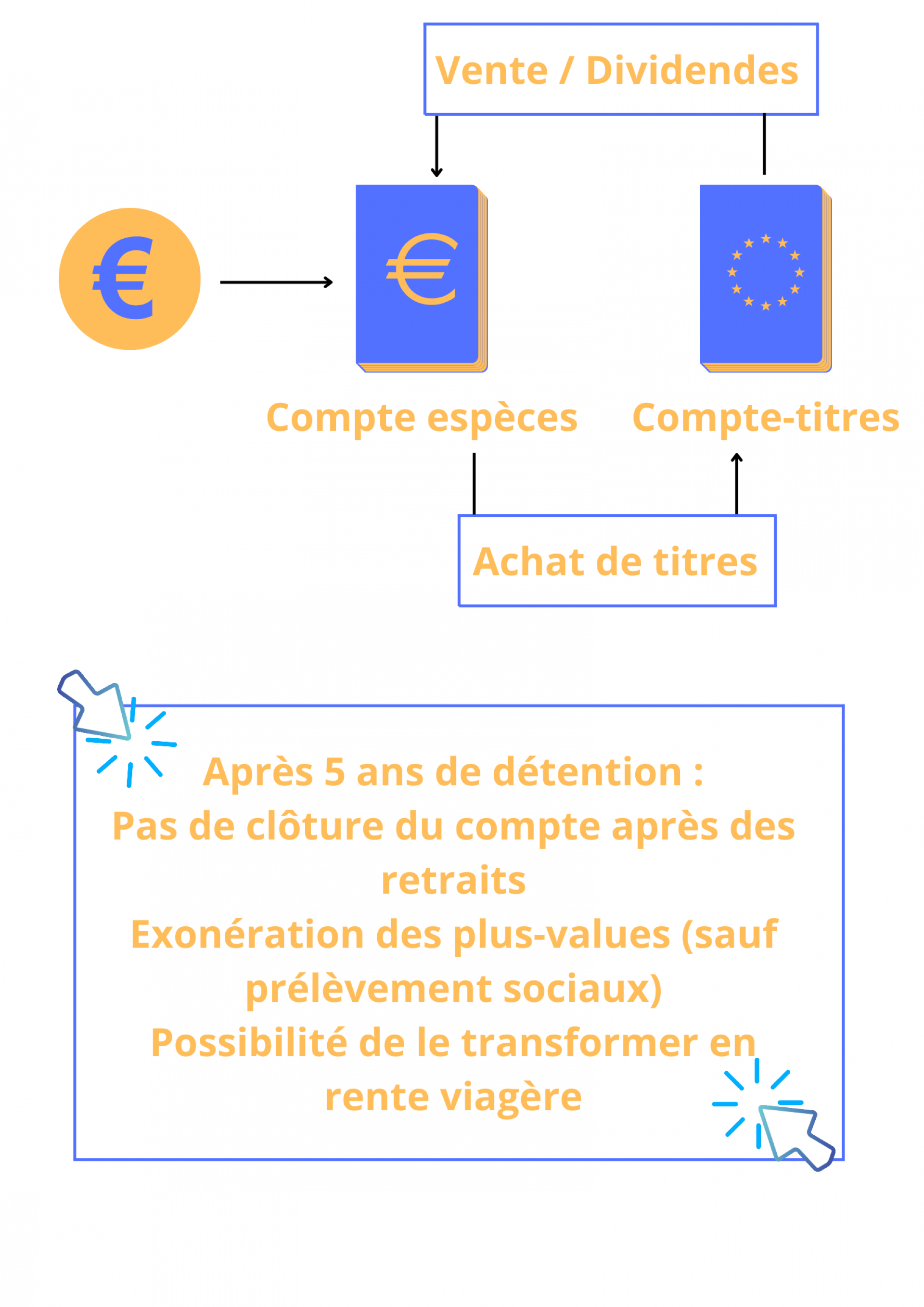

Le PEA est composé à la fois d’un comptes-titres et d’un compte-espèces. Le compte-titre permet de détenir les titres acquis tandis que le compte-espèces permet d’effectuer les versements en numéraire.

Il existe différents types de PEA : le PEA bancaire ouvert auprès d’un établissement financier et le PEA assurance ouvert auprès d’une entreprise d’assurance. Nous pouvons également ajouter à cela le PEA PME-ETI.

Il est possible de transférer le PEA d’un établissement vers un autre et même d’une forme à une autre (banque vers assurance). Cependant, cela peut engendrer des frais par la banque puisqu’il est nécessaire de donner l’ordre de vendre les titres avant le transfert.

Au niveau fiscal, après 5 ans de détention d’un PEA, les gains sont exonérés d’impôt sur le revenu.

Tant que vous n’effectuez aucun retrait, les produits de l’épargne ne supportent ni impôt sur le revenu ni prélèvements sociaux. En revanche, cette exonération est définitivement acquise après une durée minimale de 5 ans. Par conséquent, si vous décidez de retirer votre épargne 5 ans après l’ouverture de votre PEA, il n’y aura pas d’impôt sur le revenu sur les gains accumulés depuis l’ouverture mais seulement les prélèvements sociaux lors de chaque retrait partiel et/ou fermeture définitive.

Pendant la durée du PEA, les plus-values et dividendes générés par les placements effectués ne sont pas imposables à condition d’être réinvestis dans le PEA.