Dispositif Monuments Historiques

Tous les contribuables domiciliés en France au sens de l'article 4 B qui acquièrent ou sont propriétaires d'un bien immobilier classé, inscrit ou agréé par les affaires culturelles et qui font des travaux de restauration soumis à autorisation.

La défiscalisation obtenue en « Monuments historiques » ne rentre pas dans le plafonnement des niches fiscales, et est cumulable avec d’autres investissements locatifs.

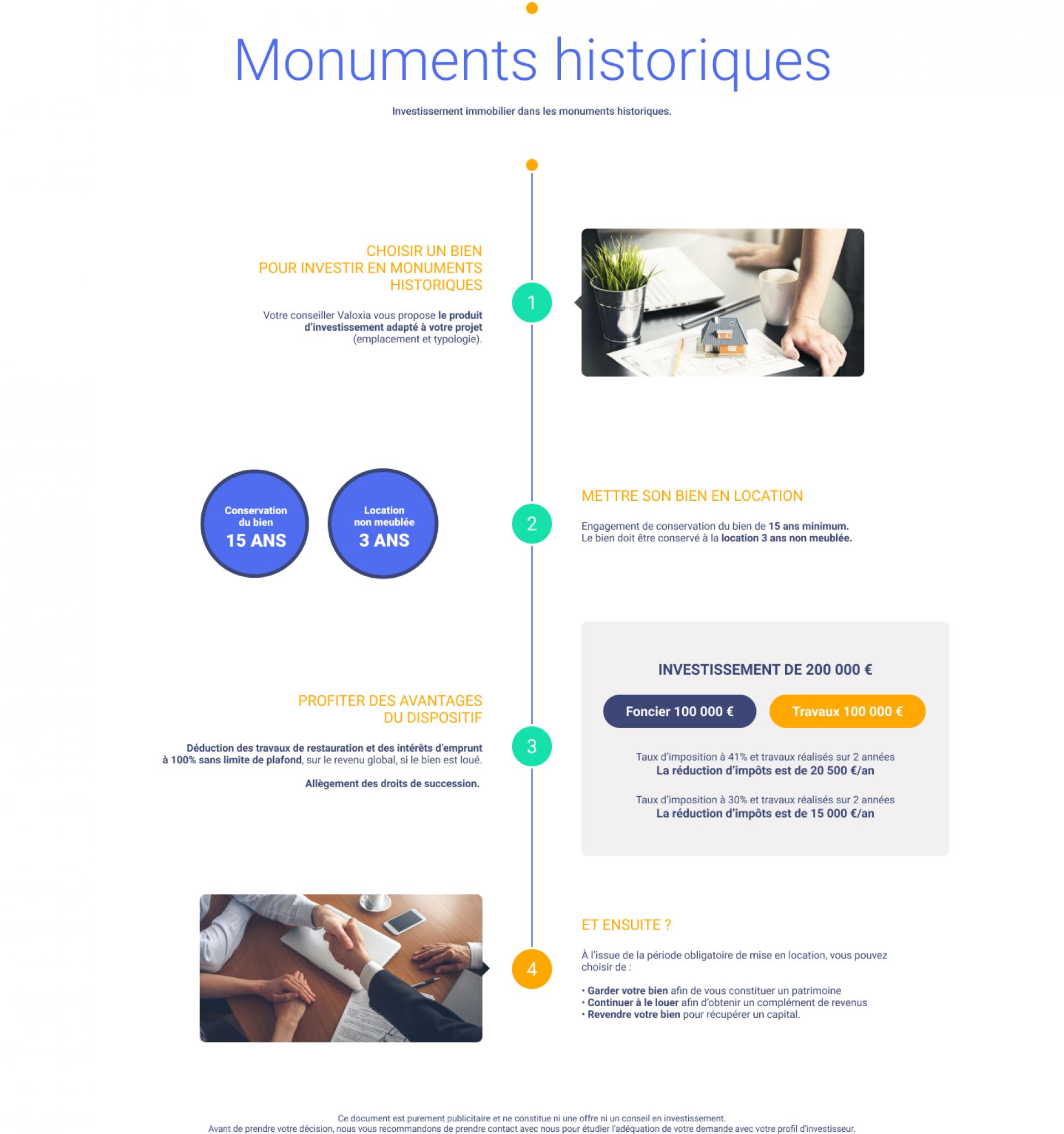

Le dispositif « Monuments historiques » permet de déduire sans plafond du revenu global les travaux de restauration du bien immobilier et les intérêts d’emprunt liés à l’acquisition.

Outre les avantages fiscaux sur l’impôt sur le revenu , l’investissement en « Monuments historiques » permet aussi dans certaines conditions de s’exonérer de droits de succession.

L’immeuble doit être inscrit ou classé Monuments Historiques, et l’investisseur doit s’engager à conserver le bien 15 années à compter de son acquisition.

Le bien ne peut être démoli, transformé, vendu ou donné sans l’autorisation du ministère de la culture.

A l’issue du paiement des travaux le bien doit être conservé à la location 3 années non meublé.

Il est également précisé que l’exonération des droits de succession est subordonnée à la souscription par les héritiers , donataires ou légataires d’une convention à durée indéterminée avec les ministères de la culture et des finances, cette convention édictant un certain nombre de règles à respecter.

Réduction d’impôts grâce à une mise en location nue dans les DOM TOM

EN SAVOIR PLUSRéduction d'impôts par la réhabilitation de logements situés en zones protégées

EN SAVOIR PLUSRéduction d'impôts grâce à la déductibilité des travaux de rénovation

EN SAVOIR PLUSRéduction d'impôts grâce aux cotisations versées au titre d’un contrat Madelin

EN SAVOIR PLUS