Les FCPI

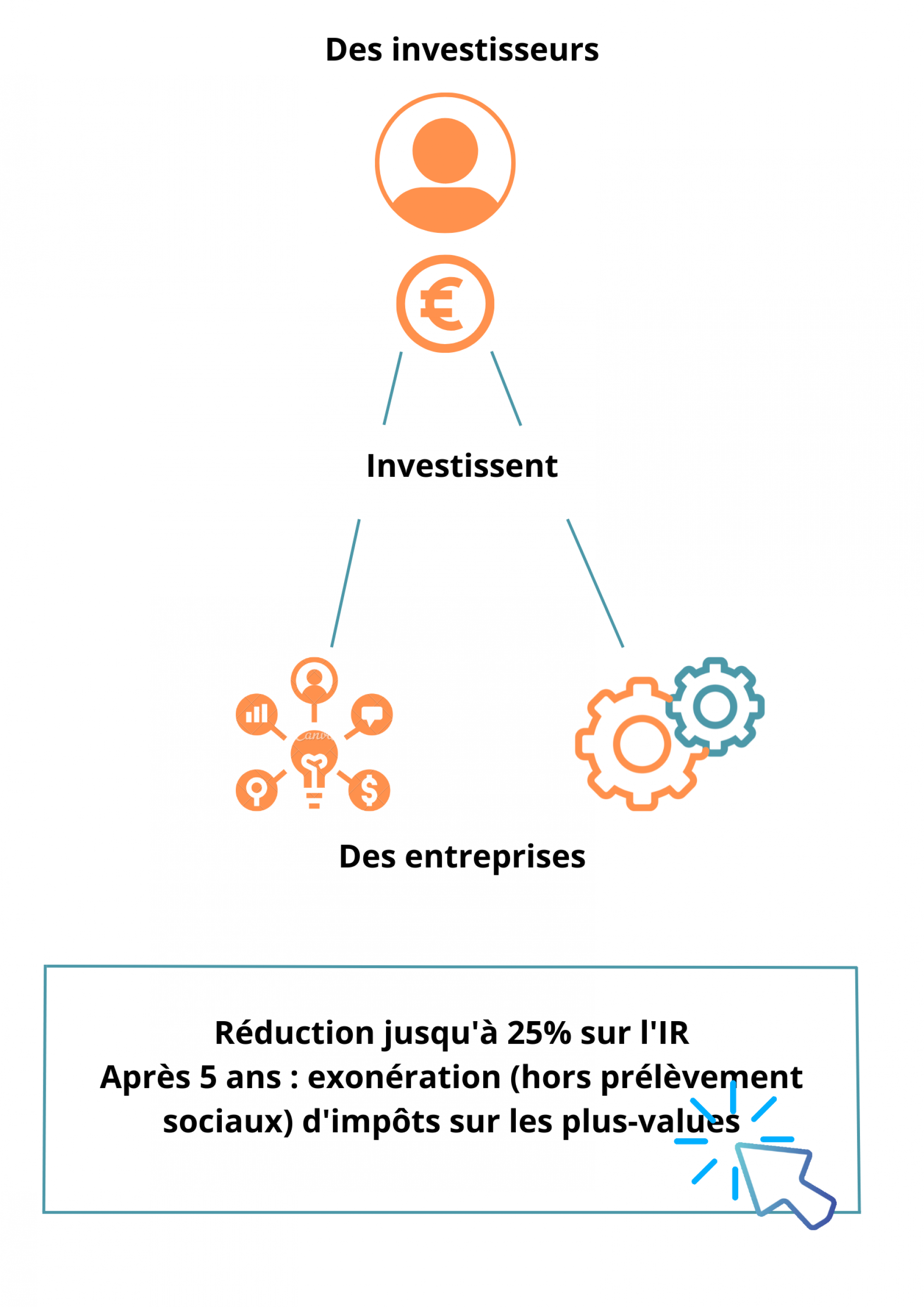

Les FCPI (Fonds Communs de Placement dans l’Innovation) font partie des placements financiers risqués rapportant aux investisseurs aussi bien des revenus et plus-values que des avantages fiscaux. Ainsi, en contrepartie d’un risque de perte de son capital et d’une immobilisation des sommes investies sur 5 à 12 ans, l’investisseur bénéficie de réduction d’impôt sur le revenu portée à 25%.

Ce produit d’investissement a été créé avec la loi de finance de 1997 afin de permettre aux investisseurs de réduire leur impôt tout en finançant des PME innovantes. Cet investissement dans les PME doit représenter au minimum 70%. Les 30% restants pourront être consacrés aux diverses solutions financières que gère la société comme des obligations, des actions, des SICAV…

En revanche, il faut savoir que le champ d’investissement des FCPI est strictement réglementé. Par conséquent, ce fonds doit respecter des critères cumulatifs :

Acheter des parts de FCPI est un placement de diversification dans les PME françaises et/ou européennes innovantes afin de bénéficier d’une réduction sur l’IR l’année suivant celle de l’investissement.

Ainsi, une souscription en 2024 ouvre droit à une réduction d’impôt sur le revenu s’imputant sur le montant d’impôt à payer en septembre 2025.

Le principe d’un achat de parts de FCPI consiste à attendre la liquidation de fonds ou sa pré-liquidation pour bénéficier d’une distribution du capital qui peut être amputé d’une moins-value ou majoré d’une plus-value.

Concrètement, les FCPI ont deux avantages principaux :

1. Réduction d’impôt sur le revenu

En effet, le souscripteur de parts FCPI a droit à une réduction d’IR égale à 25% des versements effectués dans les limites annuelles de 12 000€ pour les célibataires, veufs ou divorcés et de 24 000€ pour les couples mariés soumis à imposition commune.

Le taux ne s’applique cependant pas à la totalité du versement mais plutôt à un pourcentage du versement représentatif du quota de l’actif du fonds investi en titres éligibles.

Détaillons un exemple pour une souscription effectuée du 10 août au 31 décembre 2020, du 9 mai au 31 décembre 2021 et du 18 mars au 31 décembre 2022, la réduction d’impôt maximale serait donc au taux de 25%, soit :

En revanche, si la souscription est effectuée du 1er janvier au 9 août 2020, du 1er janvier au 8 mai 2021 et du 1er janvier au 17 mars 2022, la réduction d’impôt serait égale à 18% des versements effectués, soit :

2. Exonération d’impôt sur les plus-values

Les investisseurs de parts de FCPI sont effectivement exonérés d’impôt sur leurs plus-values, hors prélèvements sociaux (17,2%), à condition d’avoir les parts pendant une durée d’au moins 5 ans à partir de la souscription sauf exceptions (décès, invalidité ou licenciement du souscripteur).

Hormis ces exceptions, en cas de sortie avant les 5 années les avantages fiscaux sont perdus, la réduction d’impôt doit être remboursée et les plus-values sont imposées.

Réduction d’impôts grâce à une mise en location nue dans les DOM TOM

EN SAVOIR PLUSRéduction d'impôts par la réhabilitation de logements situés en zones protégées

EN SAVOIR PLUSRéduction d'impôts grâce à la déductibilité des travaux de rénovation

EN SAVOIR PLUSRéduction d'impôts grâce aux cotisations versées au titre d’un contrat Madelin

EN SAVOIR PLUSPourquoi et comment bénéficier du dispositif Monuments Historiques

EN SAVOIR PLUS